Criterio di Kelly nelle Scommesse

Caricamento...

Nel 1956, John Larry Kelly Jr., un ricercatore dei Bell Labs, pubblicò un paper che avrebbe cambiato per sempre il modo di ragionare sulle scommesse — anche se lui stava pensando alla trasmissione di segnali telefonici. Il Criterio di Kelly, come venne poi chiamato, risponde alla domanda più importante del money management: quanto devo puntare? Non poco al punto da non sfruttare il vantaggio, non tanto da rischiare la rovina. La formula di Kelly trova l'esatto punto di equilibrio tra aggressività e prudenza, massimizzando la crescita del capitale nel lungo periodo.

Oggi il Criterio di Kelly è uno dei pilastri del betting professionale, della finanza quantitativa e della teoria dei giochi. In questa guida lo spieghiamo partendo dalle basi, mostriamo come applicarlo alle scommesse sportive e affrontiamo la questione che ogni scommettitore si pone prima o poi: conviene usare il Kelly pieno o il Kelly frazionale?

La formula di Kelly spiegata

La formula di Kelly nella sua versione per le scommesse è sorprendentemente semplice. Ecco come si presenta:

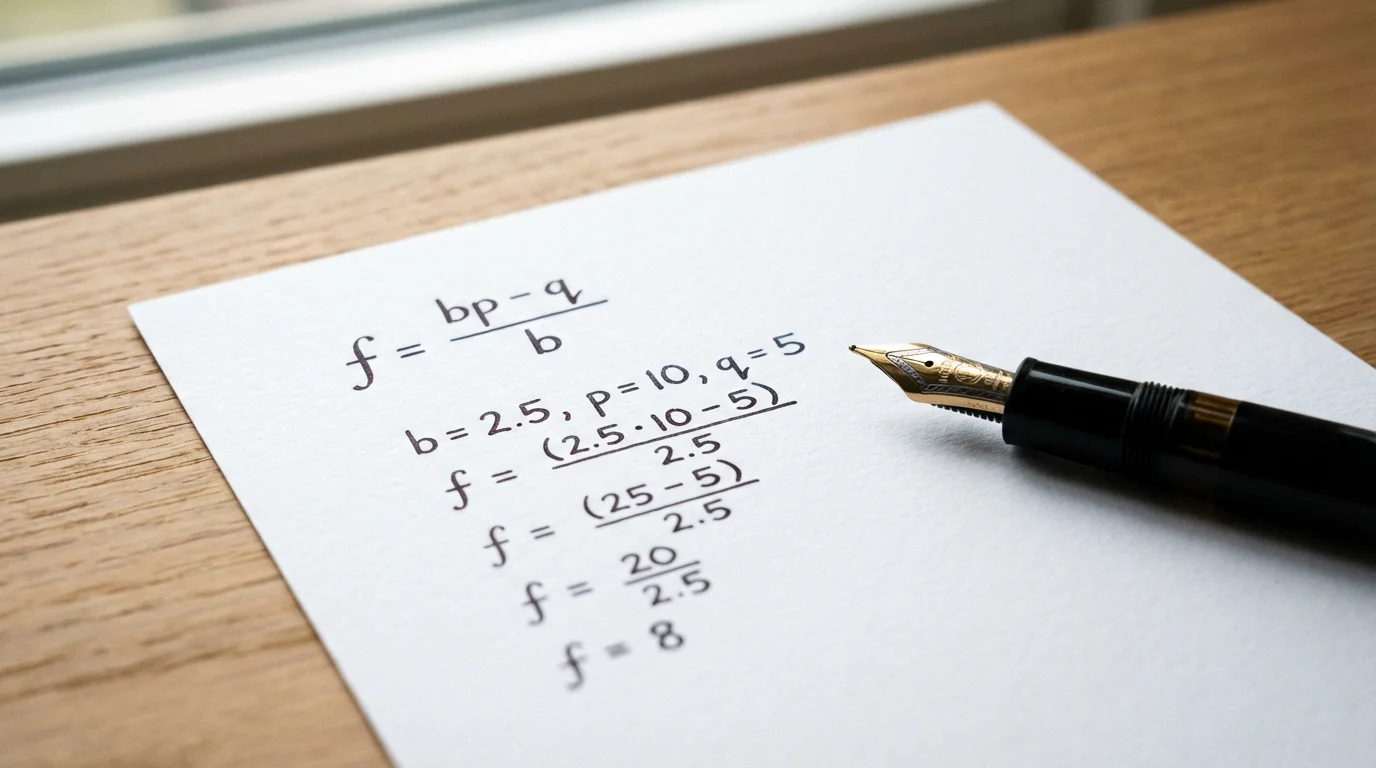

f = (bp - q) / b

Dove f è la frazione del bankroll da puntare, b è la quota decimale meno 1 (cioè il profitto netto per ogni euro puntato), p è la probabilità stimata di vincere e q è la probabilità di perdere (q = 1 - p).

Facciamo un esempio. Trovi una scommessa a quota 2.50 e stimi che la probabilità reale di vittoria sia del 45%. In questo caso: b = 2.50 - 1 = 1.50, p = 0.45, q = 0.55. Applicando la formula: f = (1.50 × 0.45 - 0.55) / 1.50 = (0.675 - 0.55) / 1.50 = 0.125 / 1.50 = 0.0833. Il Criterio di Kelly suggerisce di puntare l'8,33% del bankroll su questa scommessa.

Un aspetto fondamentale della formula è che produce un risultato negativo quando la scommessa non ha valore atteso positivo. Se nel nostro esempio la probabilità reale fosse del 35% anziché del 45%, il calcolo darebbe: f = (1.50 × 0.35 - 0.65) / 1.50 = (0.525 - 0.65) / 1.50 = -0.0833. Un valore negativo significa "non scommettere" — il che è perfettamente logico, perché stai puntando su un evento con EV negativo. In questo senso, Kelly non solo ti dice quanto puntare: ti dice anche quando non puntare affatto.

Il principio matematico alla base

Perché proprio questa formula? Kelly dimostrò che la sua formula massimizza il logaritmo del capitale nel lungo periodo. In parole meno tecniche: se ripeti un gran numero di scommesse con valore atteso positivo e punti sempre la percentuale suggerita da Kelly, il tuo capitale crescerà al ritmo più veloce possibile senza mai rischiare la bancarotta.

Questa proprietà è unica. Puntare più di quanto suggerisce Kelly aumenta il rischio di rovina senza aumentare il tasso di crescita nel lungo periodo — anzi, lo diminuisce. Puntare meno di Kelly è più sicuro ma rallenta la crescita del capitale. Kelly è l'ottimo matematico, il punto in cui la crescita è massima per unità di rischio.

Il concetto chiave è la crescita geometrica del capitale. Quando reinvesti una parte dei profitti — come fa qualunque scommettitore che ricalcola il proprio stake in base al bankroll corrente — la crescita è geometrica, non lineare. E nella crescita geometrica, le perdite pesano più dei guadagni di pari entità: perdere il 50% del bankroll richiede un guadagno del 100% per recuperare. Kelly tiene conto di questa asimmetria, calibrando lo stake per proteggere il capitale nei momenti negativi senza rinunciare alla crescita nei momenti positivi.

Calcolo pratico con diversi scenari

Per prendere confidenza con la formula, applichiamola a scenari diversi che uno scommettitore incontra nella pratica quotidiana.

Scenario 1 — Favorito leggero. Quota 1.80, probabilità stimata 60%. Calcolo: b = 0.80, f = (0.80 × 0.60 - 0.40) / 0.80 = (0.48 - 0.40) / 0.80 = 0.10. Kelly suggerisce il 10% del bankroll. È uno stake significativo, giustificato dal buon margine di valore.

Scenario 2 — Underdog con valore. Quota 4.00, probabilità stimata 30%. Calcolo: b = 3.00, f = (3.00 × 0.30 - 0.70) / 3.00 = (0.90 - 0.70) / 3.00 = 0.0667. Kelly suggerisce il 6,67% del bankroll. Nonostante la probabilità di vincere sia bassa, il valore è sufficiente a giustificare una puntata rilevante.

Scenario 3 — Margine sottile. Quota 2.10, probabilità stimata 50%. Calcolo: b = 1.10, f = (1.10 × 0.50 - 0.50) / 1.10 = (0.55 - 0.50) / 1.10 = 0.0455. Kelly suggerisce il 4,55%. Il margine di valore è contenuto e Kelly lo riflette con uno stake più prudente.

Questi esempi mostrano una proprietà elegante della formula: lo stake cresce sia con l'aumentare del valore atteso sia con l'aumentare della certezza nella propria stima. Quando il margine è ampio e la probabilità è alta, Kelly è aggressivo. Quando il margine è sottile o l'esito è incerto, Kelly è cauto. Il sistema si auto-regola in modo naturale.

Kelly pieno vs Kelly frazionale

Ecco il problema del Kelly pieno nella pratica: richiede che le tue stime di probabilità siano perfettamente accurate. E non lo sono mai. Nessuno conosce la vera probabilità di un evento sportivo — lavoriamo tutti con approssimazioni. Se la tua stima è troppo ottimistica anche solo di qualche punto percentuale, il Kelly pieno ti farà puntare troppo, e le conseguenze possono essere severe.

Immagina di stimare una probabilità al 55% quando quella reale è il 48%. Con Kelly pieno, punteresti come se avessi un vantaggio significativo, quando in realtà stai scommettendo con valore atteso negativo. Su una singola giocata il danno è limitato, ma su centinaia di scommesse l'errore sistematico si accumula e il bankroll si erode inesorabilmente.

Per questo motivo, la maggior parte dei professionisti usa il Kelly frazionale: invece di puntare l'intera percentuale suggerita dalla formula, si punta una frazione — tipicamente la metà (half Kelly) o un quarto (quarter Kelly). Il half Kelly, in particolare, è lo standard de facto nel betting professionale. Riduce la volatilità del bankroll in modo drastico — circa il 75% in meno di varianza rispetto al Kelly pieno — sacrificando solo una frazione del tasso di crescita ottimale. In pratica, il half Kelly raggiunge circa il 75% della velocità di crescita del Kelly pieno, ma con oscillazioni molto più gestibili.

Quando conviene applicare il Criterio di Kelly

Il Kelly funziona al meglio quando si verificano tre condizioni. La prima è avere stime di probabilità ragionevolmente accurate. Se la tua capacità di stima è scarsa o non testata, Kelly amplifica gli errori anziché correggerli. Prima di applicare Kelly con denaro reale, verifica la calibrazione del tuo modello su almeno 200-300 scommesse registrate: se le tue stime al 60% si avverano effettivamente intorno al 60% delle volte, sei sulla buona strada.

La seconda condizione è avere un campione sufficientemente ampio di scommesse. Kelly ottimizza la crescita nel lungo periodo, non su 10 o 20 giocate. Su campioni piccoli, la varianza domina e i risultati possono deviare enormemente dall'aspettativa. Come regola empirica, servono almeno 50-100 scommesse per iniziare a vedere i benefici della gestione Kelly rispetto a uno stake fisso.

La terza condizione è la disciplina nell'esecuzione. Kelly richiede di calcolare lo stake per ogni singola scommessa, di ricalcolarlo in base al bankroll corrente e di rispettare il risultato anche quando sembra controintuitivo — come quando la formula suggerisce di puntare solo il 2% su una scommessa di cui ti senti molto sicuro. Se non sei disposto a seguire il sistema meccanicamente, Kelly non fa per te, perché modificare gli stake a sensazione ne vanifica la logica matematica.

Kelly a confronto con altri metodi

Come si posiziona il Kelly rispetto agli altri sistemi di money management? Il confronto più immediato è con il flat betting — la puntata fissa. Il flat betting è più semplice, più stabile e meno soggetto a errori di esecuzione. Tuttavia, non sfrutta il vantaggio in modo ottimale: punta la stessa cifra su una scommessa con il 2% di valore e su una con il 15%. Kelly, invece, punta di più dove il vantaggio è maggiore e di meno dove è marginale, allocando il capitale in modo più efficiente.

Rispetto al Masaniello, il Kelly opera con una filosofia diversa. Il Masaniello lavora per cicli chiusi con un obiettivo di profitto predefinito; Kelly lavora scommessa per scommessa, senza cicli e senza obiettivi fissi. Il Masaniello può aumentare gli stake dopo le perdite per recuperare; Kelly riduce automaticamente gli stake dopo le perdite, perché il bankroll è diminuito. Questa differenza è cruciale: Kelly non insegue mai le perdite, il Masaniello — per design — lo fa in modo controllato.

Rispetto alla Martingala — il sistema che raddoppia lo stake dopo ogni perdita — il Kelly è l'antitesi filosofica. La Martingala ignora il valore atteso, richiede un bankroll teoricamente infinito e garantisce la bancarotta nel lungo periodo. Kelly fa l'esatto opposto: tiene conto del valore atteso, si adatta al bankroll disponibile e minimizza il rischio di rovina. Se la Martingala è la superstizione matematizzata, Kelly è la razionalità applicata.

La formula non basta, serve il contesto

C'è un'ironia nel Criterio di Kelly che vale la pena esplorare. La formula in sé è banale — una sottrazione, una moltiplicazione e una divisione. Qualsiasi calcolatrice la risolve in un secondo. Ma applicarla correttamente richiede qualcosa che nessuna calcolatrice può fornire: una stima affidabile della probabilità reale. E quella stima è il prodotto di competenza, esperienza, dati e giudizio.

Kelly, in fondo, è un amplificatore. Se il tuo vantaggio è reale, Kelly lo sfrutta al massimo. Se il tuo vantaggio è immaginario, Kelly amplifica le perdite. Per questo motivo, il percorso consigliato per uno scommettitore che vuole adottare il Kelly è inverso rispetto a quello che molti seguono: prima impara a stimare le probabilità con precisione, poi — solo poi — applica Kelly per ottimizzare gli stake. Usare una formula sofisticata su dati scadenti è come mettere un motore da Formula 1 in una bicicletta: tanta potenza, nessun controllo.

Il Criterio di Kelly non è una bacchetta magica. È uno strumento di precisione che premia chi lo usa con competenza e punisce chi lo applica senza le basi necessarie. Ma per chi ha sviluppato la capacità di stimare le probabilità in modo affidabile e ha la disciplina di seguire un sistema quantitativo senza deviazioni emotive, Kelly rimane — a quasi settant'anni dalla sua formulazione — il metodo di gestione dello stake più solido che la matematica abbia da offrire.